事業計画書(1)

事業計画書には何を書くか

本記事は中小企業向けに「基本形の事業計画書」の概要を説明するものです。 これまで私自身が代表に教えていただいたことをまとめています。 事業計画書には出資を募る目論見書、共同事業の提案書、補助金申請に付す計画書など複数のタイプがありますが、ここでは初めて作成する方に向けて共通する考え方と構成の骨子を示します。

事業計画書は小規模な企業ほど社長や現場責任者が自ら作成する場面が多く、起業家にとっては避けて通れない資料です。 経験がないと「何を書けばよいのか」に迷いがちですが、事業計画書は本質的に①自社の製品・サービスの内容②想定する市場とユーザー③事業の展開方法を相手に伝わる形でまとめます。 目論見書であれば資金計画や資本政策、成長性の論証が重要になり、共同事業の提案であれば相手企業にとっての具体的なメリット提示が要点となります。

事業計画書の目的は相手によって変わります。 たとえば資金調達を目的とする場合は十分な市場性と成長余地があり、スケジュールと資金計画が実行可能であると相手に判断してもらうことが必要です。 読み手は数多くの計画書に目を通してきたプロであり、あなたや会社、製品・サービスのことを知りません。 その相手に「この事業には可能性がある」と感じてもらうための橋渡しをするのが事業計画書の役割です。

作成は外部委託も可能ですがベースは必ず自分で作るべきだと考えます。 計画書は判断材料の一つに過ぎず、最終的に評価されるのはあなた自身です。 自らの言葉で計画を把握し熱意と一貫したストーリーで説明できなければ、どれほど体裁のよい資料でも説得力は生まれません。 特にストーリーが大切です、このことについては代表から何度も教えていただいています。 計画の起点には企業理念があり「なぜこの事業を志すのか」そして「相手はどんな価値を得るのか」を流れとともに明確にして相手が容易にイメージできるようにすることが事業計画書づくりの核心です。

次回以降は実際に事業計画書に盛り込むべき項目を順に解説していきます。

決算書(3)

貸借対照表 貸付金と借入金

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

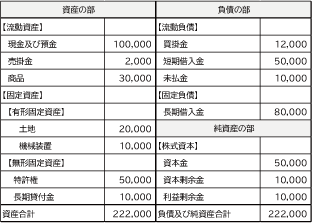

貸借対照表を読むとき、貸付金と借入金は資金の動きが表に出やすいので押さえておくと全体が読みやすくなります。 貸付金は資産の部に出てきます。 会社が誰かにお金を貸していて将来回収できる前提の金額です。 ここで大切なのは、貸付金は「資産」ではあるものの現預金のようにそのまま使えるお金ではないという点です。 貸付金が大きい場合、資産の金額としては増えて見えますが手元の現金とは性質が違う項目が増えているという読み方になります。

一方、借入金は負債の部に出てきます。 会社が金融機関などから借りていて将来返済する前提の金額です。 借入金は短期借入金と長期借入金に分かれていることが多く、短期は原則1年以内に返済期限が来るもの、長期は1年以上先まで返済が続くもの、という整理です。 ここは金額の大小だけでなく短期と長期のどちらが厚いかを見ると、「返済期限が近い負債が多いのか、時間をかけて返す負債が中心なのか」という見え方になります。

この貸付金と借入金は、前回の「流動資産」と「流動負債」の読み方ともつながります。 短期借入金は流動負債に入るので短期借入金が多いほど「1年以内に出ていくお金」が増える側に寄ります。 逆に貸付金が流動資産に含まれている場合でも、内容によってはすぐに現金化できないことがあります。 その場合、流動資産の金額は大きく見えても「1年以内に入ってくるお金」としては見かけより弱い可能性があるという読み方になります。

貸借対照表は、右側は会社がどのような形で資金を持っているか、左側はその資金が期末時点で何に姿を変えているかを示しています。 ここで貸付金と借入金を押さえると数字の背景にある資金の流れが見えやすくなります。借入金を見ることで、どれくらいの金額を借りておりその中に返済期限が近いものがどの程度含まれているかが分かります。 一方で資産の側では、現預金のようにすぐ使えるものだけでなく貸付金のように現金として戻るまで時間がかかる性格のものがどれくらい含まれているかを確認できます。 こうした視点で眺めると貸借対照表は単なる項目の一覧ではなく、資金繰りの構造を写した表として読み取りやすくなります。

中小企業のための補助金・助成金(4)

採択されればOKという訳ではない

補助金は申請にかなり労力を使います。 そして厳しい倍率を勝ち抜き見事採択されたとしてもそこで安心できるわけではありません。 補助金の種類にもよりますが例えば中小企業庁の補助金である「ものづくり補助金」では、採択された後に予算の修正など交付申請というものがあります。 これに3か月くらいかかってしまう企業もあるそうです。 予算の根拠や人件費の算出根拠など色々と提出するものがあります。

また事業を開始してからも各種のチェックがあります、事業期間が長いと中間検査というものが入ります。 中間で事業の進捗報告や支払いに対するエビデンスの確認、人件費に関する業務日報の確認などが入ってきます。 随時補助金の担当者と連絡を取り、確認を取って進めていると非常に楽に検査を完了することが出来ます。

補助金や助成金には決まった処理の仕方が存在します。 少しでもそこからズレた処理になると補助事業の対象外になり、その分の補助金が下りないことがあります。 初めて補助金を採択された企業によく見られます。

最後に完了検査があります。 事業経緯を報告する成果報告書やこれまでの支払いに対するエビデンスなど、すべての資料に対してチェックが入ります。 ここで資料をすべてそろえなければ、補助金が減らされる可能性があります。 補助金や助成金は税金で運営されているものが多いので、少しのミスも許されません。 特に支払いに対するエビデンスには処理の仕方を手引き通りに行わなければなりません。 もちろん数字が少しでも違うと差し戻しになります。

完了検査を無事通過し担当事務局内でのさらなる審査を通過すればようやく補助金が下りることになります。 採択された後も数々の書類整備をしていくことで補助金をもらうことができるのです。

事業計画書(10)

資本政策

本記事は中小企業向けに「基本形の事業計画書」の概要を説明するものです。 これまで私自身が代表に教えていただいたことをまとめています。 事業計画書には出資を募る目論見書、共同事業の提案書、補助金申請に付す計画書など複数のタイプがありますが、ここでは初めて作成する方に向けて共通する考え方と構成の骨子を示します。

事業計画書にはいくつかの使い道がありますが出資を募るための目論見書として使う場合は資本政策は重要な項目になります。 目論見書における資本政策は細かな株式設計や複雑な計算を示すことが目的ではありません。「この事業にお金を出すと、どのような関係になるのか」を相手に誤解なく理解してもらうための説明です。

出資者が知りたいのは事業の主導権がどこにあり意思決定がどのように行われるのかという点です。 加えて出資によって自分がどの程度の影響を持つのか、どこまで関与できる(あるいは関与しない)のかも重要になります。 誰が経営の責任を持ち続けるのか出資者は経営にどこまで関与する想定なのか。その前提を明確に示すことが目論見書の資本政策の役割です。

そのため目論見書では、現在の株主構成と出資後にどういう状態を想定しているかというイメージを示せば十分です。 最初から完成された資本政策を提示する必要はありません。 むしろ現時点での考えを正直に示してどのような前提で事業を進めようとしているのかを共有することが信頼につながります。 資本政策は条件交渉のための武器ではなく相互理解のための説明資料です。

決算書(2)

貸借対照表

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

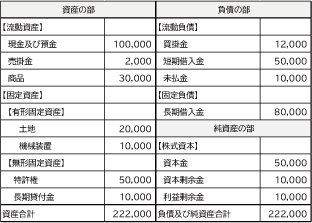

貸借対照表とは、会社の「資産」「負債」「純資産」の状態をあらわした表です。 「資産」を左側に「負債」と「純資産」を右側に配置しそれぞれの合計額が必ず一致するように作られています。 左右の合計が合わない場合は仕訳や集計のどこかで間違いが起きているということになります。 貸借対照表は英語で Balance Sheet と呼ばれ、略して「BS(ビーエス)」と言われることも多いです。

ここでは、添付の図にあるようなシンプルな貸借対照表の例をイメージしながら説明していきます。 左側に「資産の部」右側に「負債の部」と「純資産の部」が並び一番下で「資産合計」と「負債及び純資産合計」の金額がぴったり一致している、という形になっています。

まず「資産」の部には流動資産と固定資産が入ります。流動資産には、現金や預金、売掛金、出来上がった商品や製品などが含まれます。 いずれも、比較的短い期間、目安として1年以内に現金になると見込まれているものです。 日々の支払いや仕入れなどに直接かかわる部分なので資金繰りの観点からとても重要なエリアです。

一方、固定資産には、土地や建物、機械や車両、机やパソコンなどの備品といった有形固定資産のほか、特許権、営業権、ソフトウェアといった無形固定資産、そして長期貸付金などが含まれます。 こちらはすぐに現金に変えることを前提としているわけではなく、長い期間にわたって事業のために使っていく資産だとイメージしてもらうとわかりやすいと思います。

次に、右側の「負債」の部には流動負債と固定負債が入ります。 流動負債には、買掛金や短期借入金、未払金など、1年以内に支払期限が到来する負債が含まれます。 固定負債には、返済期限が1年以上の長期借入金や社債などが含まれ、長い期間をかけて返済していく性格の負債になります。

「純資産」の部には、返済する必要のない資金が入ります。 代表的なものとして、資本金、資本剰余金、利益剰余金などがあります。 資本剰余金のうち「資本準備金」は、新株発行などでお金が払い込まれたときに、その全額を資本金にしてしまわず、一部を積み立てておくための項目です。 会社法では、払い込まれた金額のうち一定の範囲(ざっくり言うと、その2分の1を超えない範囲)を資本準備金として計上することができると定められています。 実務的には、資本金が大きくなり過ぎると一部の中小企業向けの税制や補助金の対象から外れてしまうケースがあるため、資本金と資本準備金の配分を工夫して資本金が1億円を超えないようにしている会社も少なくありません。

この貸借対照表をざっくり読むうえで、短期的な資金繰りの安全性をチェックするときの基本的なポイントが「流動資産」と「流動負債」の関係です。 目安としては、流動資産が流動負債を上回っている、つまり「流動資産 > 流動負債」となっていることが望ましいとされます。 1年以内に入ってくるお金の方が1年以内に出ていくお金より多い、という形になっているかどうかを見るイメージです。

ただし流動資産の中には、売れるかどうかわからない商品や、長く残っている在庫、回収が遅れている売掛金など、すぐには現金化しづらいものも含まれている場合があります。 そのような項目を少し割り引いて考えてみても流動資産が流動負債を上回っているのであれば、当面の資金繰りについてはひとまず大きな危険信号は出ていないと見られます。

実際の経営判断では、貸借対照表の他の項目や損益計算書、資金繰り表などもあわせて見る必要がありますが、「まず最初にどこを見ればいいのか」という入口としては、この流動資産と流動負債の関係を押さえておくと便利です。

{kind=link}