2025年12月11日 10:00

決算書(2)

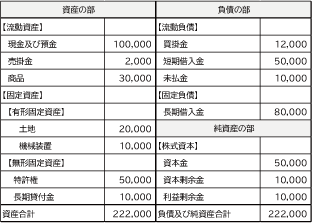

貸借対照表

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

貸借対照表とは、会社の「資産」「負債」「純資産」の状態をあらわした表です。 「資産」を左側に「負債」と「純資産」を右側に配置しそれぞれの合計額が必ず一致するように作られています。 左右の合計が合わない場合は仕訳や集計のどこかで間違いが起きているということになります。 貸借対照表は英語で Balance Sheet と呼ばれ、略して「BS(ビーエス)」と言われることも多いです。

ここでは、添付の図にあるようなシンプルな貸借対照表の例をイメージしながら説明していきます。 左側に「資産の部」右側に「負債の部」と「純資産の部」が並び一番下で「資産合計」と「負債及び純資産合計」の金額がぴったり一致している、という形になっています。

まず「資産」の部には流動資産と固定資産が入ります。流動資産には、現金や預金、売掛金、出来上がった商品や製品などが含まれます。 いずれも、比較的短い期間、目安として1年以内に現金になると見込まれているものです。 日々の支払いや仕入れなどに直接かかわる部分なので資金繰りの観点からとても重要なエリアです。

一方、固定資産には、土地や建物、機械や車両、机やパソコンなどの備品といった有形固定資産のほか、特許権、営業権、ソフトウェアといった無形固定資産、そして長期貸付金などが含まれます。 こちらはすぐに現金に変えることを前提としているわけではなく、長い期間にわたって事業のために使っていく資産だとイメージしてもらうとわかりやすいと思います。

次に、右側の「負債」の部には流動負債と固定負債が入ります。 流動負債には、買掛金や短期借入金、未払金など、1年以内に支払期限が到来する負債が含まれます。 固定負債には、返済期限が1年以上の長期借入金や社債などが含まれ、長い期間をかけて返済していく性格の負債になります。

「純資産」の部には、返済する必要のない資金が入ります。 代表的なものとして、資本金、資本剰余金、利益剰余金などがあります。 資本剰余金のうち「資本準備金」は、新株発行などでお金が払い込まれたときに、その全額を資本金にしてしまわず、一部を積み立てておくための項目です。 会社法では、払い込まれた金額のうち一定の範囲(ざっくり言うと、その2分の1を超えない範囲)を資本準備金として計上することができると定められています。 実務的には、資本金が大きくなり過ぎると一部の中小企業向けの税制や補助金の対象から外れてしまうケースがあるため、資本金と資本準備金の配分を工夫して資本金が1億円を超えないようにしている会社も少なくありません。

この貸借対照表をざっくり読むうえで、短期的な資金繰りの安全性をチェックするときの基本的なポイントが「流動資産」と「流動負債」の関係です。 目安としては、流動資産が流動負債を上回っている、つまり「流動資産 > 流動負債」となっていることが望ましいとされます。 1年以内に入ってくるお金の方が1年以内に出ていくお金より多い、という形になっているかどうかを見るイメージです。

ただし流動資産の中には、売れるかどうかわからない商品や、長く残っている在庫、回収が遅れている売掛金など、すぐには現金化しづらいものも含まれている場合があります。 そのような項目を少し割り引いて考えてみても流動資産が流動負債を上回っているのであれば、当面の資金繰りについてはひとまず大きな危険信号は出ていないと見られます。

実際の経営判断では、貸借対照表の他の項目や損益計算書、資金繰り表などもあわせて見る必要がありますが、「まず最初にどこを見ればいいのか」という入口としては、この流動資産と流動負債の関係を押さえておくと便利です。

{kind=link}

{kind=link}