決算書(5)

損益計算書

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

損益計算書(P/L:Profit and Loss Statement)は一定期間における企業の経営成績を示す財務諸表です。 売上などの収益から、原価や各種費用を差し引き、最終的に利益(当期純利益など)がいくらになったのかを表します。 貸借対照表がある時点の財政状態(資産・負債・純資産)を示すものだとすれば、損益計算書は期間を通じた事業活動の結果を示す成績表だと言えます。

損益計算書の役割は黒字・赤字の確認にとどまらず、利益がどの段階で生まれどの段階で削られたのかを分解して示し、事業が継続的に利益を生み出せる構造になっているかを読み取れるようにすることにあります。 そのため損益計算書は上から下へ流れに沿って順番に読んでいきます。 段階ごとに意味が分かれているため流れで追うと理解しやすいことが多い諸表です。

基本的な流れは、売上高から始まり、売上に直接対応する原価を差し引いて売上総利益(粗利)を確認し、次に販売費及び一般管理費など日常的な事業運営に必要な費用を反映させて営業利益を把握します。 さらに受取利息・支払利息などの営業外収益・費用を加味して経常利益に至り、固定資産売却益・災害損失などの特別利益・特別損失を反映して税引前当期純利益を計算し、最後に法人税等を差し引いて当期純利益となります。 こうした段階的な利益の積み上げ構造こそが損益計算書の本質になります。

損益計算書を一枚の成績表として眺めるだけではなく事業活動の流れをそのまま写したものとして読むことができれば、数字は単なる結果ではなく次の判断に使える材料へと変わっていきます。

決算書(4)

貸借対照表 自己資本比率

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

貸借対照表でいう「自己資本」は一般に「純資産の部」に計上される金額です(※中小企業の実務では純資産と自己資本はほぼ同じ意味で使われることが多いため、その前提で説明いたします)。 自己資本は現金残高そのものではなく会社が持っている資産全体から返さなければならない負債を差し引いた差額です。 出資によって自己資本が増えたとしても、現金は人件費や開発費、設備、売掛金などに変わっていくのが普通なので「資本金が大きい=手元資金が潤沢」という意味にはなりません。

自己資本の内訳は出資によって入ったお金が元になる資本金と資本準備金、そして事業での利益や損失の累積である利益剰余金です。 出資が入ったときその全額を資本金に入れる必要はなく、会社法上一定の範囲で資本金に組み入れない額を資本準備金として計上でき自己資本を構成します。 資本準備金に入れるは中小企業向けの補助金・助成金や税制優遇を意識する場面では有効な手段になることがあります。

自己資本比率はこの自己資本が総資産の中でどれだけの割合を占めるかを見る指標で、自己資本比率 ≒(純資産合計 ÷ 資産合計)× 100 で算出します。 自己資本比率が高いからといって「いざというときの現金が多い」とは限らないです。 中小企業では利益剰余金がマイナス(累損)になっていることも珍しくなく、赤字が続けばこのマイナスが膨らみ純資産(自己資本)は減少していきます。 純資産が少ない状態だと、赤字や回収が遅れたときなど債務超過が視野に入りやすく、金融機関や取引先が慎重になり追加融資や取引条件の調整が難しくなることがあるようです。 逆に利益剰余金がマイナスでも資本金や資本準備金が一定あり純資産がプラスを保てていれば、「まだ余力がある」と見なされやすいようです。 自己資本比率はそうした信用の度合いをざっくり掴む目安として捉えることができます。

決算書(3)

貸借対照表 貸付金と借入金

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

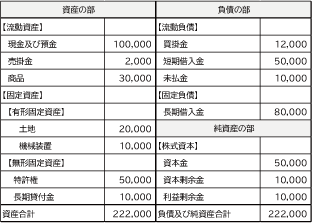

貸借対照表を読むとき、貸付金と借入金は資金の動きが表に出やすいので押さえておくと全体が読みやすくなります。 貸付金は資産の部に出てきます。 会社が誰かにお金を貸していて将来回収できる前提の金額です。 ここで大切なのは、貸付金は「資産」ではあるものの現預金のようにそのまま使えるお金ではないという点です。 貸付金が大きい場合、資産の金額としては増えて見えますが手元の現金とは性質が違う項目が増えているという読み方になります。

一方、借入金は負債の部に出てきます。 会社が金融機関などから借りていて将来返済する前提の金額です。 借入金は短期借入金と長期借入金に分かれていることが多く、短期は原則1年以内に返済期限が来るもの、長期は1年以上先まで返済が続くもの、という整理です。 ここは金額の大小だけでなく短期と長期のどちらが厚いかを見ると、「返済期限が近い負債が多いのか、時間をかけて返す負債が中心なのか」という見え方になります。

この貸付金と借入金は、前回の「流動資産」と「流動負債」の読み方ともつながります。 短期借入金は流動負債に入るので短期借入金が多いほど「1年以内に出ていくお金」が増える側に寄ります。 逆に貸付金が流動資産に含まれている場合でも、内容によってはすぐに現金化できないことがあります。 その場合、流動資産の金額は大きく見えても「1年以内に入ってくるお金」としては見かけより弱い可能性があるという読み方になります。

貸借対照表は、右側は会社がどのような形で資金を持っているか、左側はその資金が期末時点で何に姿を変えているかを示しています。 ここで貸付金と借入金を押さえると数字の背景にある資金の流れが見えやすくなります。借入金を見ることで、どれくらいの金額を借りておりその中に返済期限が近いものがどの程度含まれているかが分かります。 一方で資産の側では、現預金のようにすぐ使えるものだけでなく貸付金のように現金として戻るまで時間がかかる性格のものがどれくらい含まれているかを確認できます。 こうした視点で眺めると貸借対照表は単なる項目の一覧ではなく、資金繰りの構造を写した表として読み取りやすくなります。

決算書(2)

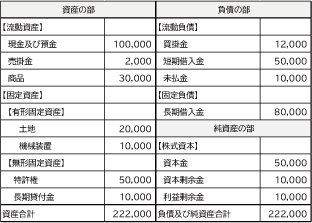

貸借対照表

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

貸借対照表とは、会社の「資産」「負債」「純資産」の状態をあらわした表です。 「資産」を左側に「負債」と「純資産」を右側に配置しそれぞれの合計額が必ず一致するように作られています。 左右の合計が合わない場合は仕訳や集計のどこかで間違いが起きているということになります。 貸借対照表は英語で Balance Sheet と呼ばれ、略して「BS(ビーエス)」と言われることも多いです。

ここでは、添付の図にあるようなシンプルな貸借対照表の例をイメージしながら説明していきます。 左側に「資産の部」右側に「負債の部」と「純資産の部」が並び一番下で「資産合計」と「負債及び純資産合計」の金額がぴったり一致している、という形になっています。

まず「資産」の部には流動資産と固定資産が入ります。流動資産には、現金や預金、売掛金、出来上がった商品や製品などが含まれます。 いずれも、比較的短い期間、目安として1年以内に現金になると見込まれているものです。 日々の支払いや仕入れなどに直接かかわる部分なので資金繰りの観点からとても重要なエリアです。

一方、固定資産には、土地や建物、機械や車両、机やパソコンなどの備品といった有形固定資産のほか、特許権、営業権、ソフトウェアといった無形固定資産、そして長期貸付金などが含まれます。 こちらはすぐに現金に変えることを前提としているわけではなく、長い期間にわたって事業のために使っていく資産だとイメージしてもらうとわかりやすいと思います。

次に、右側の「負債」の部には流動負債と固定負債が入ります。 流動負債には、買掛金や短期借入金、未払金など、1年以内に支払期限が到来する負債が含まれます。 固定負債には、返済期限が1年以上の長期借入金や社債などが含まれ、長い期間をかけて返済していく性格の負債になります。

「純資産」の部には、返済する必要のない資金が入ります。 代表的なものとして、資本金、資本剰余金、利益剰余金などがあります。 資本剰余金のうち「資本準備金」は、新株発行などでお金が払い込まれたときに、その全額を資本金にしてしまわず、一部を積み立てておくための項目です。 会社法では、払い込まれた金額のうち一定の範囲(ざっくり言うと、その2分の1を超えない範囲)を資本準備金として計上することができると定められています。 実務的には、資本金が大きくなり過ぎると一部の中小企業向けの税制や補助金の対象から外れてしまうケースがあるため、資本金と資本準備金の配分を工夫して資本金が1億円を超えないようにしている会社も少なくありません。

この貸借対照表をざっくり読むうえで、短期的な資金繰りの安全性をチェックするときの基本的なポイントが「流動資産」と「流動負債」の関係です。 目安としては、流動資産が流動負債を上回っている、つまり「流動資産 > 流動負債」となっていることが望ましいとされます。 1年以内に入ってくるお金の方が1年以内に出ていくお金より多い、という形になっているかどうかを見るイメージです。

ただし流動資産の中には、売れるかどうかわからない商品や、長く残っている在庫、回収が遅れている売掛金など、すぐには現金化しづらいものも含まれている場合があります。 そのような項目を少し割り引いて考えてみても流動資産が流動負債を上回っているのであれば、当面の資金繰りについてはひとまず大きな危険信号は出ていないと見られます。

実際の経営判断では、貸借対照表の他の項目や損益計算書、資金繰り表などもあわせて見る必要がありますが、「まず最初にどこを見ればいいのか」という入口としては、この流動資産と流動負債の関係を押さえておくと便利です。

決算書(1)

決算書とは何か

本記事では、決算書にあまりなじみのない中小企業・小規模事業の経営者やこれから数字を見る立場になる方向けに決算書の基本的な見方を整理していきます。 私は会計士・税理士ではありませんが、実務の中で学びながら経営者が押さえておきたいポイントに絞って整理していきます。

決算書は会社の一年間の活動をお金の面からまとめた報告書で、企業の成長状態や経営の健全性を数字で確認できる資料です。 事業が健全に回っているか、どこに歪みが出ているかを数字から読み取ることができます。

その中でもメインになるのが損益計算書と貸借対照表です。 損益計算書はその年度の収益と費用をまとめ、最終的に利益または損失がどれだけ出たのかを示す資料です。 貸借対照表はバランスシートとも呼ばれ、決算日時点での資産と負債・純資産のバランス状態を一覧にしたもので、会社がどんな資産を持ち、それをどのような負債や自己資本で支えているかが分かります。 会計の用語ではこうした損益計算書や貸借対照表などをまとめて「財務諸表」と呼び、実務ではそれらを中心とした書類一式を「決算書」と呼びます。

これらの資料は法人だけでなく確定申告の際に個人事業主の方も作成しているものです。 実際の作成は税理士や会計士といった専門家に任せていてもかまいません。 ですが経営にかかわる立場であれば、自社の決算書から最低限どんなことが読み取れるのかは押さえておきたいところです。

また決算書は慣れている人が見れば会社の状態がかなり分かってしまう資料です。 歴戦のプロなら決算書を一目見ただけで、数字のどこに無理や歪みがあるのか、どこが課題なのかを瞬時に見抜きます。 逆に言えば、数字に無理のない決算書は企業の健全性を示す客観的な材料になり、取引先や金融機関からの信用を得ることができます。

決算書はそれだけ重みのある財務資料だと考えていただければと思います。

{kind=link}

{kind=link}