2025年1月 2日 10:00

決算書(2)

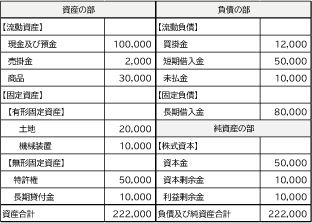

貸借対照表

決算書はその会社の財務状況が一目で分かる資料です。詳しい説明等は会計士や税理士の方のものを参考にしていただくとして、こちらの記事では、初めて決算書にかかわる中小企業から小規模企業の経営者かた向けとして書いています。

貸借対照表とは「資産」「負債」「純資産」をあらわした表になります。「資産」を左側、「負債」と「純資産」を右側に表し、左右それぞれの合計値が一致している表です。この合計値は必ず一致しますし一致していなければどこかが間違っていることになります。この貸借対照表はバランスシート(BS)とも呼ばれます。

貸借対照表の例

「資産」の部には流動資産や固定資産が入ります。流動資産には、現金や預金、売掛金や出来上がった商品等が含まれ、すぐに現金になるものが入ります。また固定資産には、土地建物や減価償却資産、特許権、営業権、ソフトウェアや長期貸付金などが含まれ、すぐに現金にはできないものの長期で現金に変換できる資産が入ります。「負債」の部には流動負債や固定負債が入ります。流動負債には買掛金や短期借入金、未払金などが含まれ、固定負債には長期借入金(1年以上)や社債などが含まれます。

また「純資産」の部には返済する必要がない調達資金が入ります。資本金や資本剰余金、利益剰余金などが含まれます。資本剰余金のうち資本準備金は新株発行時に資本金に組み込まない資本金の備えとして計上されるものです。会社法(第445条第2項、第3項)で定められているように、資本金の半分は資本準備金として計上してよいとされています。資本金が1億円を超えてしまう場合は大企業と定義されてしまいますので、補助金など中小企業の恩恵を受けたい場合は資本準備金に半分回して資本金が大きくなり過ぎないようにします。

この貸借対照表を見る上で一番重要なのは「流動資産」と「流動負債」です。流動資産>流動負債であれば資金繰りがうまくいっているかどうかがわかります。ただし、流動資産にある商品などは売れるかわからないものも含まれるかもしれません。そのようなすぐに現金化できないかもしれないものを抜いても流動資産>流動負債であれば問題ないと見れます。

{kind=link}

{kind=link}